Rodzaje przelewów – Elixir, Express Elixir, SEPA, SWIFT i SORBNET9 min. czytania

Niektóre przelewy są bezpłatne, za inne pobierane są opłaty, różnią się też czasem, jaki upływa od ich zlecenia do chwili dotarcia do adresata. Sprawdź czym różnią się od siebie Elixir, Express Elixir, SEPA, SWIFT i SORBNET

Polecenie przelewu to jedna z najbardziej podstawowych i najczęściej wykorzystywanych form operacji finansowych i rozliczeń bezgotówkowych, dzięki którym codziennie płacimy za produkty i usługi, opłacamy rachunki, otrzymujemy wynagrodzenie, czy też rozliczamy się ze znajomymi. Posiadając konto w banku możesz utworzyć dyspozycję wykonania przelewu, którego kwota nie przekracza Twojego salda, a bank pełniący rolę pośrednika przekaże ją na wskazany przez Ciebie numer rachunku. Lista rodzajów przelewów jest jednak dosyć długa i każdy z nich będzie rozliczany w innym czasie. Warto więc dowiedzieć się czym różnią się poszczególne z nich i kiedy mogą trafić do odbiorcy.

- Elixir to standardowy przelew bankowy między rachunkami w polskich bankach, rozliczany w PLN.

- Express Elixir to błyskawiczny przelew Elixir, który dojdzie do adresata bez czekania na kolejne sesje bankowe.

- SEPA – gdy chcesz wysłać EUR (tylko euro!) do odbiorcy, który ma konto w banku zagranicznym.

- SWIFT – idealny do przelewów zagranicznych w dolarach i innej walucie.

- SORBNET – szybki przelew w PLN, którym prześlesz kwotę pow. 100 tys. zł.

Elixir – czyli standardowy przelew bankowy

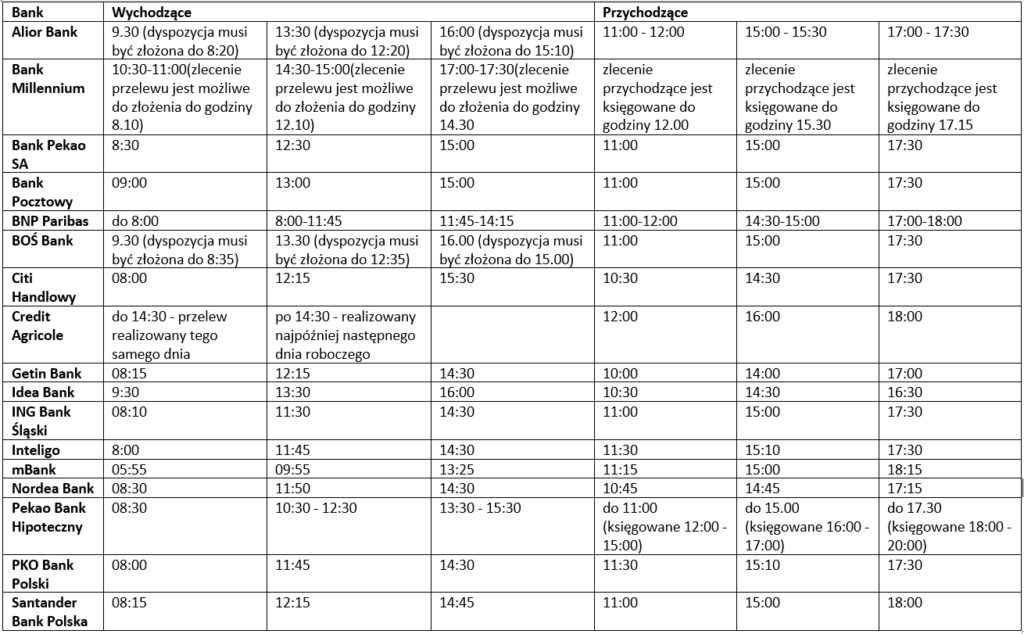

Banki komercyjne działające w Polsce nie realizują wszystkich zleceń przelewów w czasie rzeczywistym, tylko kumulują je do sesji wychodzących (kiedy wysyłają przelewy do innych banków) oraz sesji przychodzących (kiedy przelewy z innych banków odbierają). W większości banków odbywają się po trzy sesje wychodzące i przychodzące zazwyczaj w godzinach porannych, około południowych oraz w popołudniowych.

Tabela prezentuje listę sesji dla poszczególnych banków w elektronicznym systemie rozliczeń międzybankowych Elixir znajduje się poniżej. System obowiązuje od 1994 roku i pozwala na przetwarzanie zleceń płatniczych.

Źródło: opracowanie własne

Przykład: Elixir z Alior Bank wysłany o godz. 15:10

Jeżeli zlecenie przelewu w Alior Banku złożymy do godziny 15:10, to zostanie on wysłany o godzinie 16:00, podczas ostatniej sesji wychodzącej tego dnia. Do Pekao Banku Hipotecznego dotrze dopiero następnego dnia, najwcześniej po godzinie 11:30, kiedy ma miejsce księgowanie pierwszych sesji przychodzących.

Przykład: Elixir z BNP Paribas wysłany przed 8:00

Z kolei wysyłając przelew z BNP Paribas przed godziną 08:00, ten powinien być zaksięgowany w konkurencyjnym banku jeszcze tego samego dnia, najszybciej w trakcie pierwszej sesji przychodzącej. W Credit Agricole będzie to godzina 12:00, natomiast w Santander Bank Polska godzina 11:00.

Elixir w godzinach popołudniowych

Wysyłając przelew w godzinach popołudniowych warto zwrócić uwagę, o której godzinie bank księguje ostatni raz operacje wychodzące. Na przykład w BOŚ Banku dyspozycja musi zostać złożona przed godziną 15:00, w innym razie zostanie zrealizowana dopiero następnego dnia o godzinie 09:30. Zazwyczaj okna rozpatrywania ostatnich dyspozycji danego dnia są w bankach porównywalne, to zazwyczaj godziny między 13:30 a 15:00.

Z kolei czekając na przelew czasami warto uzbroić się w cierpliwość, bo jego zaksięgowanie może nastąpić na przykład dopiero po godzinie 17:00 (Alior Bank, Getin Bank), po 17:30 (Bank Pekao, Bank Pocztowy, BOŚ Bank, Citi Handlowy), czy nawet po 18:00 (Credit Agricole, mBank oraz Santander Bank Polska).

Express Elixir, czyli realizacja przelewu bez oczekiwania na odpowiednią sesję

W 2012 roku system Elixir został rozszerzony o Express Elixir, który umożliwia natychmiastowe rozliczanie płatności 24 godziny na dobę przez 7 dni w tygodniu. Aby było to możliwe, środki do rozliczania płatności utrzymywane są na specjalnym koncie powierniczym, które prowadzi Narodowy Bank Polski.

Tabela dostępności banków funkcjonujących w ramach systemu znajduje się na stronie internetowej Krajowej Izby Rozliczeniowej (KIR). Warto zauważyć, że nie we wszystkich bankach księgowanie odbywa się 24h.

Przykład: Express Elixir z Alior Banku

Wysyłając pieniądze z Alior Banku przelewem Express Elixir, ten od razu trafi na rachunki prowadzone w Banku Millenium, jednak w przypadku Banku Pocztowego, BNP Paribas Polska, czy też Citi Handlowego, w sobotę oraz niedzielę przelewy natychmiastowe nie są ani odbierane, ani wysyłane.

Czy wiesz, że…

Przelewy natychmiastowe Express Elixir posiadają ograniczenia kwotowe. Najwyższa dostępna na rynku oferta to 100 tys. zł (Citi Handlowy i ING Bank Śląski), w Inteligo i PKO BP będzie to jednak tylko 3 tys. zł.

Przelew zagraniczny w euro, czyli SEPA

SEPA to skrót od anglojęzycznej nazwy Single Euro Payments Area, oznaczający jednolity obszar płatności w euro, w ramach którego możliwe jest prowadzenie bezgotówkowych rozliczeń wewnątrzpaństwowych i zagranicznych. Celem systemu jest przyspieszenie rozliczeń oraz zmniejszenie kosztów transferów zagranicznych. Jedną z podstawowych zalet systemu jest niski koszt realizacji tychże przelewów: zazwyczaj są po prostu darmowe w przypadku transakcji internetowej.

Podobnie jak w przypadku przelewów Elixir, banki obsługują sesje przychodzące i wychodzące SEPA trzy razy w ciągu dnia. Na przykład w mBanku ostatni przelew SEPA zostanie wysłany o godzinie 14:45, ostatni odebrany natomiast o 17:45.

Czas realizacji przelewu SEPA: jeden dzień roboczy

Ten rodzaj zleceń nie obsługuje transakcji ekspresowych, a jedyną dostępną formą jest realizacja na następny dzień (w formie D+1).

Koszty przelewów SEPA: zazwyczaj od 0 do ok. 10 zł, zależnie od banku

Koszty dzielone są natomiast na dwie strony transakcji (SHA): odbiorca pokrywa prowizję po stronie swojego banku, nadawca natomiast po stronie swojego. Opłata za przelew nie jest odejmowana z przesyłanej kwoty, jest dodatkowo pobierana z konta nadawcy, odbiorcy lub obu, w zależności od wybranego podziału kosztów.

Przelew zagraniczny w dolarach i innej walucie, czyli SWIFT

W momencie, gdy system SEPA służy do obsługi przelewów zagranicznych na terenie jednolitego obszaru płatności Unii Europejskiej, tak samo system SWIFT jest najpopularniejszą metodą dokonywania transferów w dolarach amerykańskich oraz innych walutach zagranicznych pomiędzy dowolnymi bankami znajdującymi się w dowolnych krajach.

SWIFT to skrót od Society for Worldwide Interbank Financial Telecommunication (Stowarzyszenie na rzecz Światowej Międzybankowej Telekomunikacji Finansowej), organizacji powstałej w Brukseli w 1973 roku w celu wprowadzenia standardów oraz powszechnych praktyk obsługiwania transakcji finansowych. SWIFT zapewnia bezpieczną sieć, która pozwala ponad 10 000 instytucji finansowych w 212 różnych krajach na wysyłanie i otrzymywanie informacji o transakcjach finansowych między sobą.

Czas realizacji przelewu SWIFT: standardowo ok 3 dni roboczych

Jednak w odróżnieniu od przelewów SEPA, przelewy SWIFT są zdecydowanie wolniejsze i standardowo dostarczane są na trzy dni po złożeniu zlecenia (D+3). Istnieje co prawda możliwość wykonania ekspresowych przelewów SWIFT dostarczanych następnego dnia (D+1) lub tego samego (D+0), w takim przypadku koszt realizacji transakcji będzie jednak relatywnie wysoki, nawet trzykrotnie wyższy niż przy standardowym czasie realizacji.

Koszty przelewów SWIFT: ustalane procentowo, od kwoty przelewu (od 0,2% do 0,5%); standard w polskich bankach – ok. 30 zł.

W tego typu przelewach dokonuje się również podziału kosztów realizacji transakcji, gdzie istnieją trzy możliwości: OUR, SHA oraz BEN:

- OUR wszystkie koszty pokrywa nadawca,

- SHA są dzielone pomiędzy odbiorcę i nadawcę,

- BEN – koszty znajdują się w pełni po stronie odbiorcy.

Koszt przelewu zazwyczaj ustalany jest jako wartość procentowa transakcji (od 0,2 do 0,5 procent), przy jednocześnie ustalonej minimalnej kwocie, która może wahać się od 20 do nawet kilkuset złotych. W większości polskich banków za przelew SWIFT płaci się właśnie pomiędzy 20-30 zł.

Czy wiesz, że…

Jedną z zalet kryptowalut jest możliwość dokonywania szybkich transferów na wysokie kwoty niemal w czasie rzeczywistym nawet na drugi koniec świata. Banki na całym świecie korzystają obecnie z technologii przedsiębiorstwa Ripple (kryptowaluta XRP), która pozwala niemal całkowicie ograniczyć wysokie prowizje od realizowanych transakcji.

SORBNET, czyli szybki przelew w PLN kwotę pow. 100 tys. zł

Narodowy Bank Polski wprowadził system SORBNET w drugiej połowie lat 90-tych, w celu obsługi rozrachunków pomiędzy bankami, które opiewają na wysokie kwoty oraz w czasie rzeczywistym. Z czasem możliwość realizacji transakcji udostępniono również klientom indywidualnym, a w 2013 roku wprowadzono nową wersję rozwiązania o nazwie SORBNET2. W ramach SORBNET2 odbywają się najważniejsze transakcje dla polskiego systemu płatniczego: operacje polityki monetarnej, transakcje interbankowe oraz rozliczenia innych systemów płatniczych. Przelewy SORBNET są realizowane od poniedziałku do piątku w godzinach 8:00 – 15:00.

W przeszłości system ten miał bardzo duże znaczenie, gdyż pozwalał realizować przelewy opiewające na wysokie kwoty (powyżej jednego miliona złotych) w krótkim czasie, zazwyczaj w przeciągu jednej godziny. Jeżeli jednak dyspozycja przelewu jest składana po godzinie 15:00, wtedy ten zostanie zaksięgowany dopiero następnego ranka.

Od 2001 roku z systemu mogą korzystać również klienci indywidualni i o ile SORBNET to obowiązkowa forma przelewu przy transakcji powyżej wspomnianego miliona złotych, to można korzystać z niego również przy przelewach opiewających na niższe kwoty.

Czas realizacji przelewu SORBNET: w czasie rzeczywistym, zwykle ok. 1 godziny

Chcąc szybko przelać pieniądze najlepiej skorzystać z systemu Express Elixir, gdzie środki pojawią się na koncie niemal natychmiast, jednak ich wartość ograniczona jest do 100 tysięcy złotych. Powyżej tej kwoty najlepszym wyborem jest więc przelew SORBNET (od 2004 roku dostępny jest również system SORBNET-EURO pozwalający na realizację transakcji w walucie euro).

Koszty przelewów SORBNET: stałe opłaty ustalane przez każdy bank indywidualnie, standardowo kilkadziesiąt złotych

Prowizje za przelewy SORBNET ustalane są zazwyczaj na stałej wysokości (a nie procentowo od wartości transakcji) i wynoszą zazwyczaj kilkadziesiąt złotych (przy kwotach poniżej jednego miliona). Przykładowo w Alior Banku będzie to 32 zł, w mBanku 35 zł, a w PKO BP 35 zł. W tym samych bankach realizują przelew SORBNET powyżej wartości jednego miliona złotych zapłaciłoby się kolejno 15, 30 oraz 10 zł prowizji.

UWAGA! Część banków pozwala realizować przelewy SORBNET powyżej miliona złotych tylko w swoich oddziałach.

Dzięki nowym technologiom i metodom bankowości kupno bitcoin jeszcze nigdy nie było tak sprawne.