CBDC, czyli cyfrowe waluty banków centralnych będą uzupełnieniem kryptowalut6 min. czytania

Najnowsza analiza agencji prasowej Reutera sugeruje, że CBDC mają współistnieć obok innych cyfrowych aktywów

Cyfrowe waluty banków centralnych (CBDC) będą raczej uzupełniać kryptowaluty niż z nimi konkurować, mimo że nie różnią się strukturalnie od walut fiat, twierdzą stratedzy i zarządzający funduszami, których Reuters cytuje w swojej najnowszej analizie. W osobnym raporcie dotyczącym CBDC autorstwa Morgan Stanley stwierdzono natomiast, że wprowadzenie przykładowo cyfrowego euro spowoduje, że banki stracą sporo gotówki normalnie przechowywanej w depozytach.

- Nad wdrożeniem CBDC na świecie pracuje obecnie około 90% banków centralnych.

- Według Morgan Stanley cyfrowe euro może kosztować banki komercyjne nawet 700 mld euro w utraconych depozytach.

- Narodowy Bank Polski (NBP) przygląda się rynkowi CBDC, na razie nie widzi jednak potrzeby wdrażania cyfrowego złotego.

Banki centralne przyglądają się CBDC. Robi to już praktycznie każdy z nich

Około 90% banków centralnych na świecie pracuje obecnie nad własnymi walutami cyfrowymi, z których część może zostać wyemitowana w ciągu najbliższych trzech lat, wynika ze styczniowego badania przeprowadzonego przez Bank Rozrachunków Międzynarodowych (BIS)

Jak twierdzi BIS „cyfrowa waluta banku centralnego (CBDC) byłaby cyfrowym banknotem. Mogłaby być używana przez osoby fizyczne do płacenia przedsiębiorstwom, sklepom lub sobie nawzajem („detaliczna CBDC”), czy pomiędzy instytucjami finansowymi do rozliczania transakcji na rynkach finansowych („hurtowa CBDC”). Banki centralne badają, czy CBDC mogłyby pomóc im w osiągnięciu celów związanych z dobrem publicznym, takich jak ochrona zaufania publicznego do pieniądza, utrzymanie stabilności cen oraz zapewnienie bezpiecznych i odpornych systemów i infrastruktury płatniczej.

W przypadku powodzenia, CBDC mogłyby zagwarantować, że w miarę cyfryzacji gospodarek, ogół społeczeństwa zachowa dostęp do najbezpieczniejszej formy pieniądza — roszczenia wobec banku centralnego. Mogłoby to promować różnorodność opcji płatniczych, sprawić, że płatności transgraniczne byłyby szybsze i tańsze, zwiększyć integrację finansową i ewentualnie ułatwić transfery fiskalne w czasach kryzysu gospodarczego (np. pandemii).

– Cyfrowe waluty banków centralnych strukturalnie nie różnią się od fiat i są bardzo podobne do kryptowalut, a nie konkurencyjne – powiedział Meltem Demirors, główny strateg w CoinShares, największej w Europie firmie inwestycyjnej zarządzającej aktywami cyfrowymi o wartości 5 miliardów dolarów.

Kevin Kelly, szef globalnej strategii makro w firmie Delphi Digital, zajmującej się badaniem aktywów cyfrowych, dodaje natomiast, że oczekuje ulepszenia tradycyjnych systemów monetarnych za sprawą CBDC poprzez łatwiejszą transmisję polityki fiskalnej, jednocześnie wspomagając rynki kryptowalut poprzez wypełnienie luki między tradycyjną walutą a zdecentralizowanymi finansami (DeFi).

CBDC prawdopodobnie zapewnią preferowane środki do dokonywania płatności cyfrowych bez zabijania istniejących prywatnych kryptowalut, powiedział Vytautas Zabulis, dyrektor zarządzający w firmie H-Finance, zajmującej się rozwiązaniami handlowymi w zakresie aktywów cyfrowych.

Prace nad CBDC w różnych miejscach na świecie. Źródło: Reuters

Jednak, jak powiedzieli analitycy, nadal możliwe jest, że banki centralne będą promować własne CBDC i odsuwać na bok kryptowaluty.

– Czy rząd Stanów Zjednoczonych mógłby stworzyć własną amerykańską walutę cyfrową i powiedzieć, że wierzymy w kryptowaluty, ale tylko w tę jedną kryptowalutę? Jasne, myślę, że to może się zdarzyć – powiedział Todd Cipperman, dyrektor zarządzający w Cipperman Compliance Services.

Chociaż na powyższej mapie nie została zaznaczona Polska, to NBP wydał oświadczenie w sprawie „pieniądza cyfrowego banku centralnego” stwierdzając, że „uważnie monitoruje postęp prac w zakresie emisji CBDC na świecie, aby — w razie zaistnienia takiej potrzeby — móc podjąć stosowne działania także w Polsce”.

– NBP z rozwagą podchodzi do możliwości wprowadzenia cyfrowego złotego i obecnie, nie widząc przekonującego uzasadnienia, nie decyduje się na jego emisję. Aktualne stanowisko NBP w kwestii emisji cyfrowego złotego może ulec modyfikacji, o ile zaistnieją czynniki (krajowe lub międzynarodowe) uzasadniające taką zmianę – argumentuje Zarząd NBP.

Czy wiesz, że…

Jednymi z pionierów prac nad CBDC są Chiny, które testowały ich zastosowanie już w mikroskali w swoich poszczególnych miastach. W Europie zaawansowane prace nad rozwojem cyfrowych walut banku centralnego prowadzi natomiast Szwecja.

CBDC takie jak cyfrowe euro niekorzystne dla banków komercyjnych, podaje Morgan Stanley

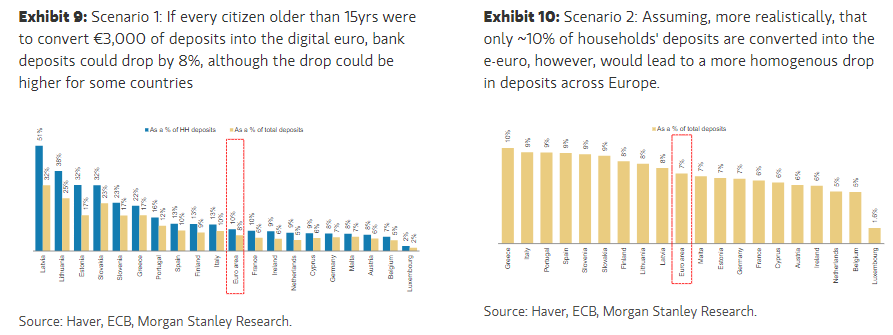

Cyfrowe euro mogłoby odebrać do 8% depozytów klienckich bankom komercyjnym w strefie euro, oszacowali analitycy Morgan Stanley, choć udział ten może być znacznie wyższy w niektórych mniejszych krajach 19-narodowego bloku. Oczekuje się, że Europejski Bank Centralny (EBC) przyspieszy prace nad cyfrowym euro w nadchodzących miesiącach i chociaż formalne uruchomienie może być odległe o kilka lat, ekonomiści analizują potencjalne konsekwencje takiej decyzji.

Prezes Europejskiego Banku Centralnego, Christine Lagarde, powiedziała jeszcze w marcu, że jej instytucja może wprowadzić cyfrową walutę w połowie tej dekady, jeśli jej koledzy politycy dadzą projektowi zielone światło tego lata.

– Musimy się upewnić, że zrobimy to dobrze — jesteśmy to winni Europejczykom. Cały proces, bądźmy realistami, zajmie moim zdaniem kolejne cztery lata, może trochę więcej – komentowała Lagarde.

Ponieważ coraz więcej banków centralnych na świecie pracuje obecnie nad cyfrowymi walutami, kluczowym pytaniem jest to, czy będą one w stanie zrównoważyć pieniądze przechowywane obecnie na kontach bankowych. Analitycy Morgan Stanley powiedzieli, że ich szacunki opierają się na scenariuszu „niedźwiedzim”, w którym wszyscy obywatele strefy euro powyżej 15. roku życia przelewają 3000 euro do systemu, który faktycznie byłby kontrolowanym przez EBC „cyfrowym portfelem”.

Dwa scenariusze: Pierwszy zakłada, że jeżeli każdy z obywateli powyżej 15. roku życia wymieni 3 tys. euro na cyfrowe euro, to depozyty bankowe spadną o 8%. Drugi scenariusz zakłada bardziej realistycznie, że jedynie 10% gospodarstw domowych dokona transferu. Nadal miałoby to jednak doprowadzić do zbliżonego spadku depozytów bankowych. Źródło: Morgan Stanley

Kwota ta została wymieniona jako teoretyczne maksimum lub limit przez niektórych przedstawicieli EBC i ekspertów rynkowych.

– To mogłoby teoretycznie zmniejszyć całkowite depozyty strefy euro, zdefiniowane jako depozyty gospodarstw domowych i korporacji niefinansowych, o 873 mld euro, czyli 8% – powiedział Morgan Stanley.

Jednak banki w mniejszych krajach, w szczególności na Łotwie, Litwie, w Estonii, Słowacji, Słowenii i Grecji, mogłyby teoretycznie odczuć skutki silniej niż wskazują wyliczenia banku Morgan Stanley. Przewalutowanie 3000 euro depozytów w tych krajach byłoby równoznaczne z przewalutowaniem 17%-30% wszystkich depozytów i 22%-51% wszystkich depozytów gospodarstw domowych.