The Merge sieci Ethereum udany, jednak ETH padł ofiarą „sprzedaży faktów”6 min. czytania

W ubiegłym tygodniu nastąpiło udane wdrożenie jednej z najbardziej oczekiwanych zmian w branży blockchain: aktualizacji sieci Ethereum, powszechnie określanej jako The Merge (z ang. scalenie). Przejście z mechanizmu konsensusu Proof-of-Work (PoW) na Proof-of-Stake (PoS), było planowane niemal od czasu powstania ETH i jest ważnym krokiem w kierunku osiągnięcia przez nią pełnego potencjału. Z punktu widzenia ruchów „cenotwórczych” okazało się jednak wydarzeniem „sprzedaży faktów”, jak zauważa portal analityczny Glassnode.

- W oczekiwaniu na The Merge ether rósł od lipcowych dołków do wrześniowych szczytów o 25%

- Od momentu fuzji traci jednak 20%, a na rynku instrumentów pochodnych widać odpływ kapitału

- Zdaniem analityków, miejsce miał typowy schemat kupowania plotek i sprzedawania faktów (z ang. buy the rumor, sell the news).

The Merge sieci Ethereum za nami. Scalenie okazało się pełnym sukcesem!

15 września o godzinie 08:46:46 czasu polskiego, na wysokości bloku Ethereum 15 537 393, wydobyto ostatni blok PoW, a Beacon Chain przejął konsensus łańcucha. The Merge zakończył się sukcesem.

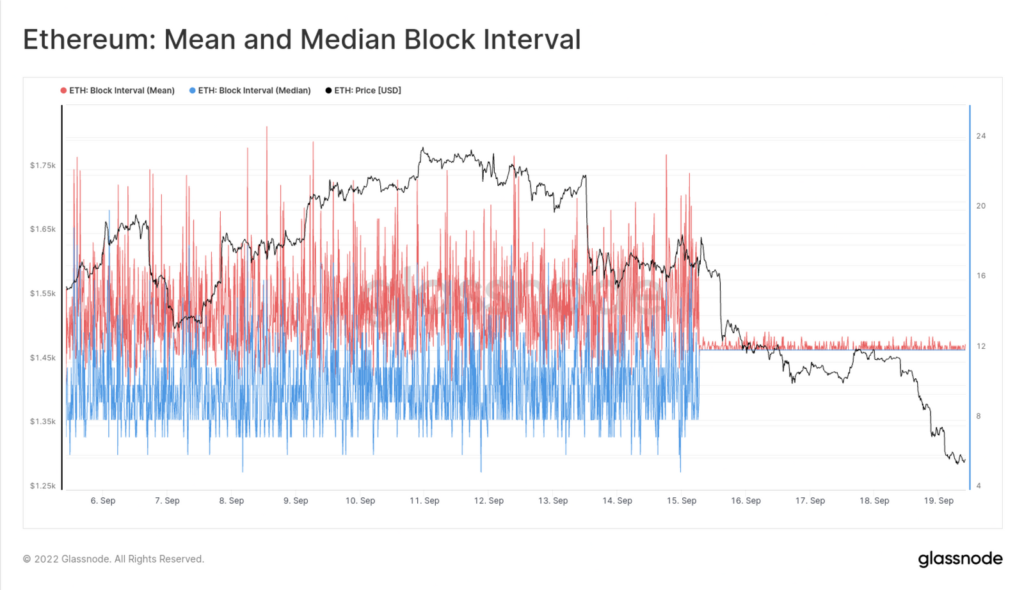

Nie ma chyba lepszego wykresu, który pokazałby, jak istotna była ta zmiana, niż obserwacja średnich czasów bloków w ramach blockchaina. Możemy wyraźnie zobaczyć koniec zmiennego wydobycia PoW i przejście do precyzyjnie zaprojektowanego PoS, z konsekwentnym 12-sekundowym czasem przypadającym na blok.

Średnia i mediana interwału pojawiania się nowych bloków. Wyraźnie widać kiedy nastąpił The Merge. Źródło: Glassnode

Chociaż wydawało się, że rynek kryptowalutowy, w tym rynku instrumentów pochodnych futures i opcji, jest dobrze zabezpieczony przed „sprzedażą faktów” (z ang. seel the news), to ostatecznie cena ethera mocniej osuwała się w dniu scalenia oraz w trakcie kolejnych sesji. W tym momencie za jednego ETH (stan na 21 września 2022 roku, godzinę 11:00) płacimy 1325 dol. Jeszcze 11 września było to niemal 1800 dol.

Rynek ETH ofiarą „sprzedaży faktów” po The Merge

Jedna z zasad analizy wykresów mówi, że „rynki dyskontują przyszłość”. Jeżeli inwestorzy oczekują jakiegoś wydarzenia, to może ono znajdować się już „w cenie” danego aktywa, być wycenione z wyprzedzeniem (tak zwane kupowanie plotek).

Gdy do danego wydarzenia natomiast rzeczywiście dochodzi, skupujący wcześniejsze plotki realizują swoje zyski i miejsce ma wspomniana „sprzedaż faktów”. Tak też było w przypadku ethera w oczekiwaniu na The Merge i tuż po scaleniu.

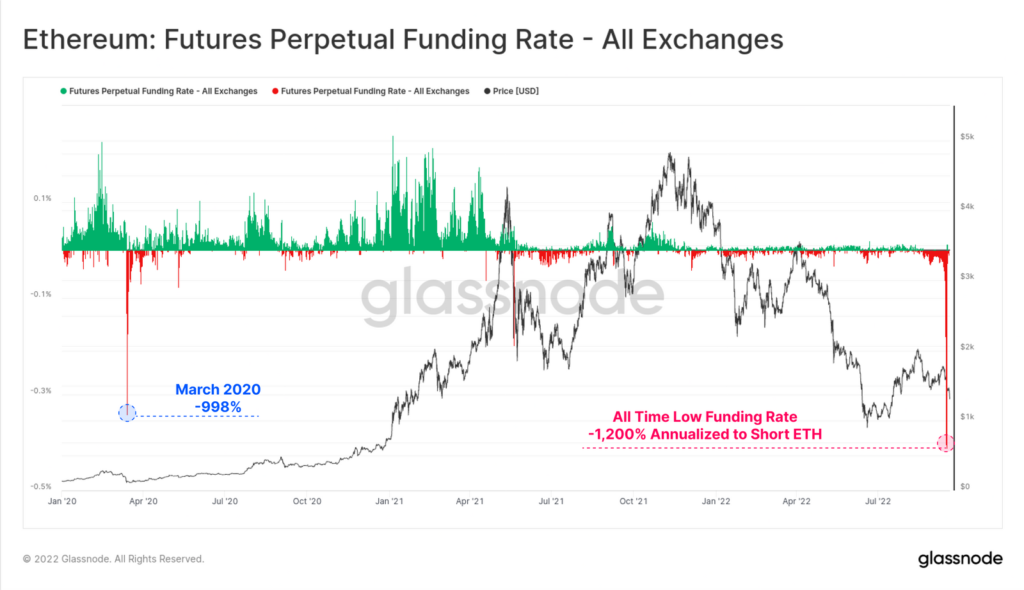

Rynek oddał wszystkie zyski osiągnięte od niemal dwóch miesięcy. Taka wyprzedaż jest wynikiem wielu czynników, jednak The Merge odegrał tutaj bardzo ważną rolę. Aż do momentu połączenia, inwestorzy na rynkach perpetual futures (wieczystych kontraktów terminowych, bez daty zapadalności) płacili 1200% annualizowanych stóp finansowania, aby utrzymać swoje krótkie pozycje na ETH. Jest to nowa, najniższa w historii ujemna stopa finansowania, przyćmiewająca poprzedni szczyt 998% osiągnięty podczas wyprzedaży w marcu 2020 roku.

Od tego czasu stopy finansowania całkowicie powróciły do poziomu neutralnego, co sugeruje, że wiele z krótkoterminowych premii za spekulację uległo rozproszeniu.

Stopa finansowania swapów wieczystych na rynku ETH. Przed The Merge utrzymywana była spora presja na shortowanie ethera. Źródło: Glassnode

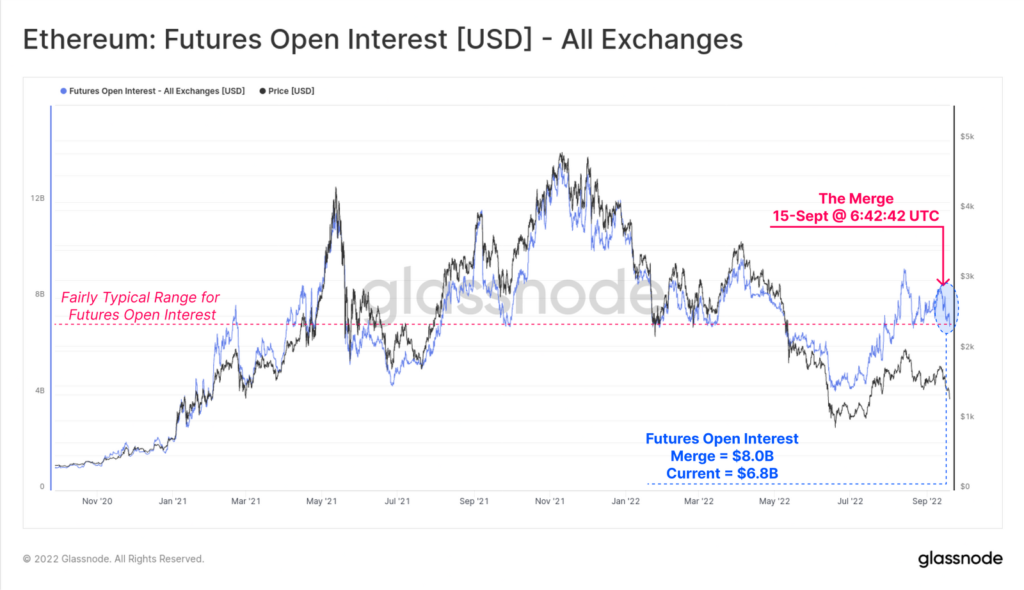

Całkowity zaangażowany kapitał w kontrakty futures spadł o 15% z 8,0 mld dol. do 6,8 mld dol. po fuzji, przy czym oba te ekstrema są dość typowe w kontekście rynków w okresie od 2021 do 2022. Aby jednak zachować kontekst tej zmiany, musimy uwzględnić wpływ zmieniającej się ceny monety ETH, która wpływa na wartość wielkości pozycji futures denominowanych w ETH.

Ilość kapitału na rynku ETH futures wyrażona w dolarach. W momencie The Merge na rynku leżało 8 mld dol. Źródło: Glassnode

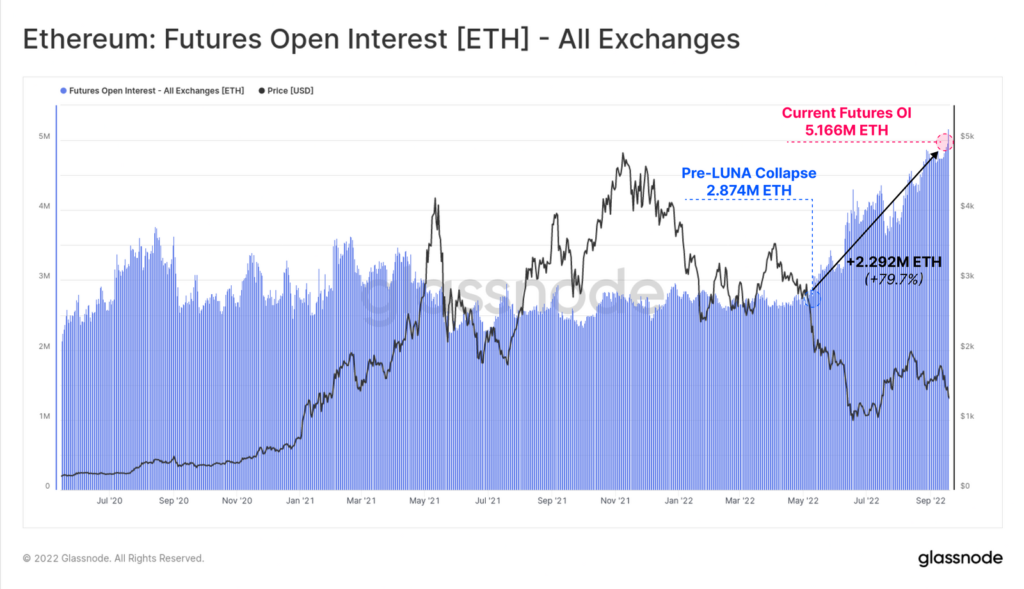

– Jeśli przeanalizujemy zaangażowany kapitał w przeliczeniu na ETH to zobaczymy, że znajduje się na najwyższym poziomie i od początku maja wzrósł o prawie 80%. W ciągu ostatniego tygodnia wydaje się, że nastąpił wzrost dźwigni finansowej, a nie spadek, co sugeruje, że wiele pozycji zabezpieczających przed ryzykiem nie zostało zamkniętych – wyjaśnia Glassnode w swojej najnowszej analizie on-chain.

Ilość kapitału na rynku ETH futures wyrażona w etherach. The Merge nie wywołał spadki wartości. Źródło: Glassnode

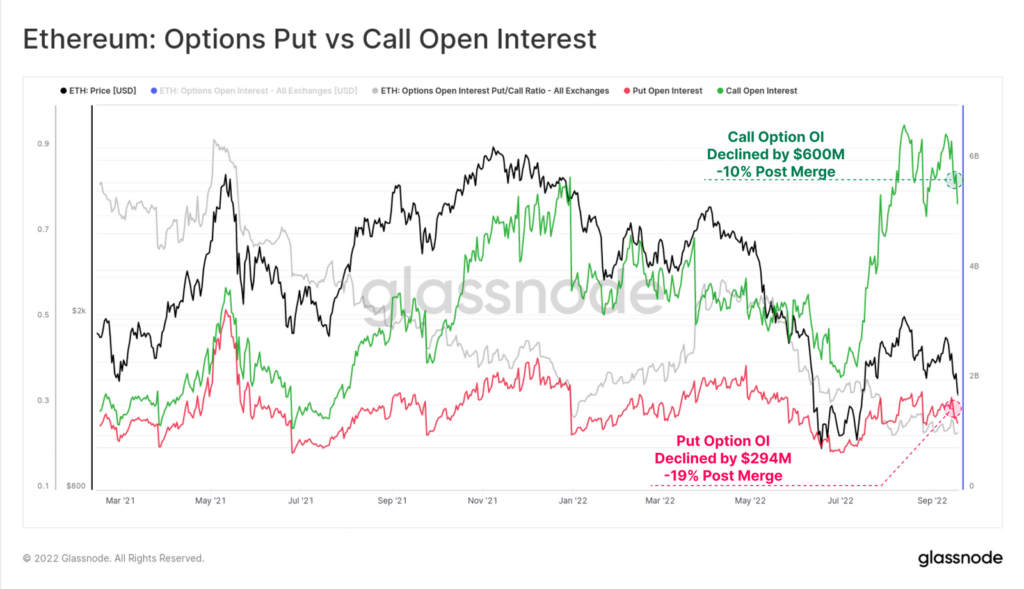

Na rynkach opcji, gdzie w ostatnim czasie widzieliśmy sporą ilość ruchów spekulacyjnych, wartość opcji call (kupna) zmniejszyła się o 600 mln dol. po połączeniu (spadek o 10%). W nierozliczonej wartości pozycji opcji call zostaje 5,2 mld dol., co nadal znacznie przekracza poziomy, do których przyzwyczailiśmy się w ubiegłym roku. Rynki opcji put (sprzedaży) doświadczyły bardziej znaczącego spadku o 19%, ale skala zamkniętych pozycji netto (249 mln dol.) również jest zdecydowanie mniejsza.

Opcje put vs opcje call na rynku ETH. Po The Merge spadła liczba środków zaangażowanych zarówno w opcje zakupowe, jak i sprzedażowe. Źródło: Glassnode

Pod wieloma względami wydaje się, że rynki ETH pozostają mocno spekulacyjne i lewarowane, a inwestorzy nadal liczą na wzrosty. Nawet pomimo ostatniej korekty cenowej o 22%.

To jednak nie wszystko. Niektórzy zastanawiają się już nawet, czy ETH ma szansę prześcignąć BTC pod kątem kapitalizacji rynkowej.

– Czy ether może stać się największą pod kątem kapitalizacji rynkowej kryptowalutą? Hipotetycznie tak, ale prześcignięcie BTC nie będzie łatwe. Kluczowe będą zmiany, jakie programiści obecnie wprowadzają w sieci. Już teraz – przy the Merge – widzimy, że kurs etheru potrafi rosnąć na wykresie mocniej niż cena BTC – powiedział portalowi comparic.pl Mateusz Kara.

Obecne wyceny kryptowalut można śledzić w tym miejscu.

Warto też już dziś pomyśleć o inwestowaniu w ETH na longterm. Sugerujemy zastosować np. strategię dollar cost averaging (uśrednianie kosztów w dolarach). Ari10 oferuje zautomatyzowanie tego procesu. Więcej na temat tej usługi przeczytacie tutaj.